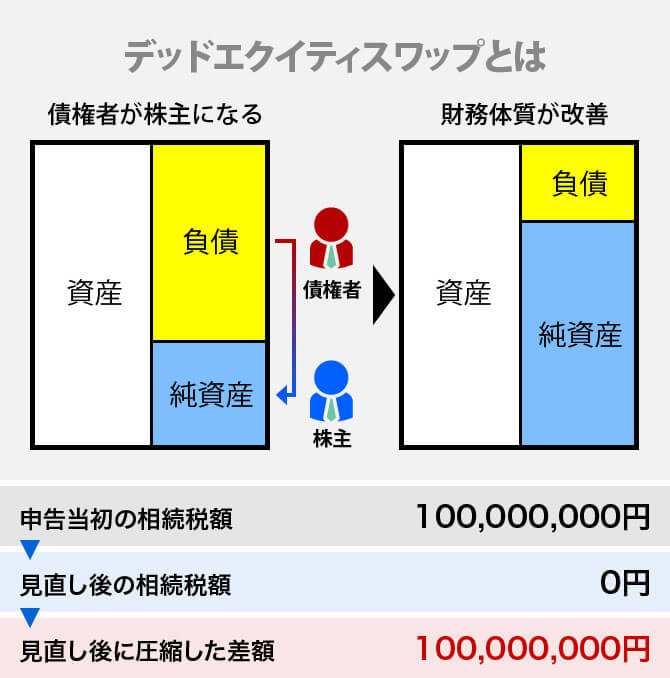

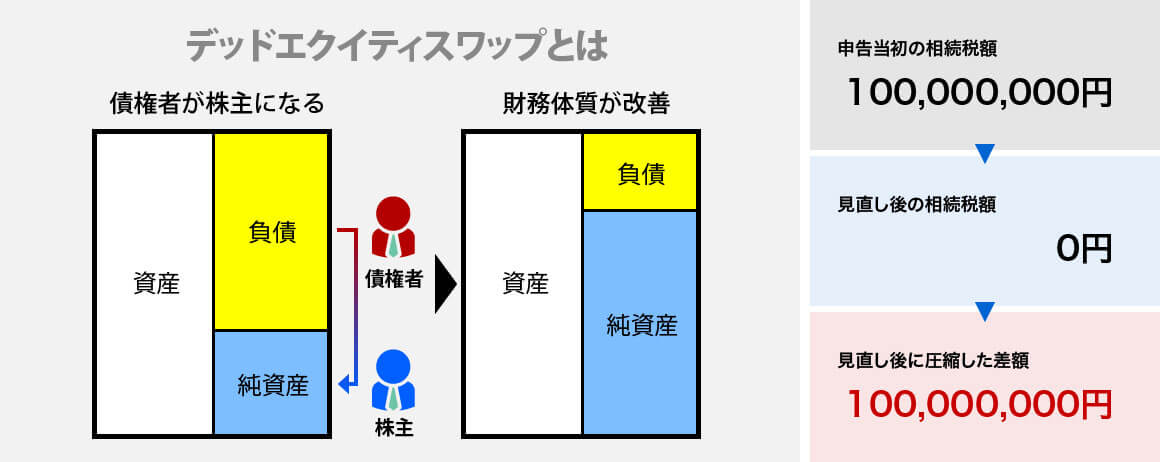

Debt Equity Swapを活用したケース

長年会社経営を行っていると会社が困っている時に会社に資金を貸し付け、数十年経過すると多額の貸し付けを会社に対してしている場合があります。

過去にあった事例では、この金額が2億円にまで膨らんでいたケースがありました。

会社への貸付金は相続財産とされてしまうため、2億円もの金額に対して相続税が約1億円課されてしまいます。

会社への貸し付けは返ってこないことがほとんどなので返ってこない財産に税金だけ1億もとられることになってしまいます。

最悪のケースでは税金を払うためにご自宅を売却することにもなってしまいます。

これを回避するスペシャルなテクニックとしてDES(Dept Equity Swap)があります。

会社への貸付金を会社への出資金に変えてしまうのです。これにより2億円の価値のものを0円にすることも可能です。

-

不動産関連

小規模宅地等の特例の適用を行ったケース

- 申告当初の相続税額

- 約70,000,000円

- 見直し後の相続税額

- 約35,000,000円

- 見直し後に圧縮した差額

- 約35,000,000円

-

不動産関連

広大地の評価減の適用を行ったケース

- 申告当初の相続税額

- 約100,000,000円

- 見直し後の相続税額

- 約75,000,000円

- 見直し後に圧縮した差額

- 約25,000,000円

-

不動産関連

過去の土壌汚染事実を つきとめて評価減を 達成したケース

- 申告当初の相続税額

- 約15,000,000円

- 見直し後の相続税額

- 約5,000,000円

- 見直し後に圧縮した差額

- 約10,000,000円

-

不動産関連

通行支障埋設物があり 評価減を達成できた ケース

- 申告当初の相続税額

- 10,000,000円

- 見直し後の相続税額

- 3,000,000円

- 見直し後に圧縮した差額

- 7,000,000円

-

不動産関連

借地権の性質を 活用したケース

- 申告当初の相続税額

- 40,000,000円

- 見直し後の相続税額

- 0円

- 見直し後に圧縮した差額

- 40,000,000円

-

株式評価関連

株式評価を大幅に 圧縮し、相続人に 相続させたケース

- 申告当初の相続税額

- 2,000,000,000円

- 見直し後の相続税額

- 0円

- 見直し後に圧縮した差額

- 2,000,000,000円

-

株式評価関連

貸付金を株式に転換し 評価減を達成できた ケース

- 申告当初の相続税額

- 100,000,000円

- 見直し後の相続税額

- 0円

- 見直し後に圧縮した差額

- 100,000,000円